Jak wybrać najlepszą ofertę kredytową?

Wbrew temu, co mogłoby się na pierwszy rzut oka wydawać, oferty kredytowe różnych banków mogą się w sposób istotny różnić. Jak je poró

wnywać?

- RRSO (Rzeczywista Roczna Stopa Oprocentowania) – kluczowy wskaźnik uwzględniający wszystkie koszty.

- Wysokość marży banku – możesz negocjować ją z doradcą.

- Rodzaj oprocentowania – stałe czy zmienne?

- Możliwość wcześniejszej spłaty – bez dodatkowych kosztów czy z kosztami, zmniejszająca ratę czy okres spłaty?

- Dodatkowe ubezpieczenia – sprawdź, które są obowiązkowe, a które fakultatywne. Czasem bardziej opłaci się zawrzeć ubezpieczenie osobno niż wziąć to oferowane razem z kredytem.

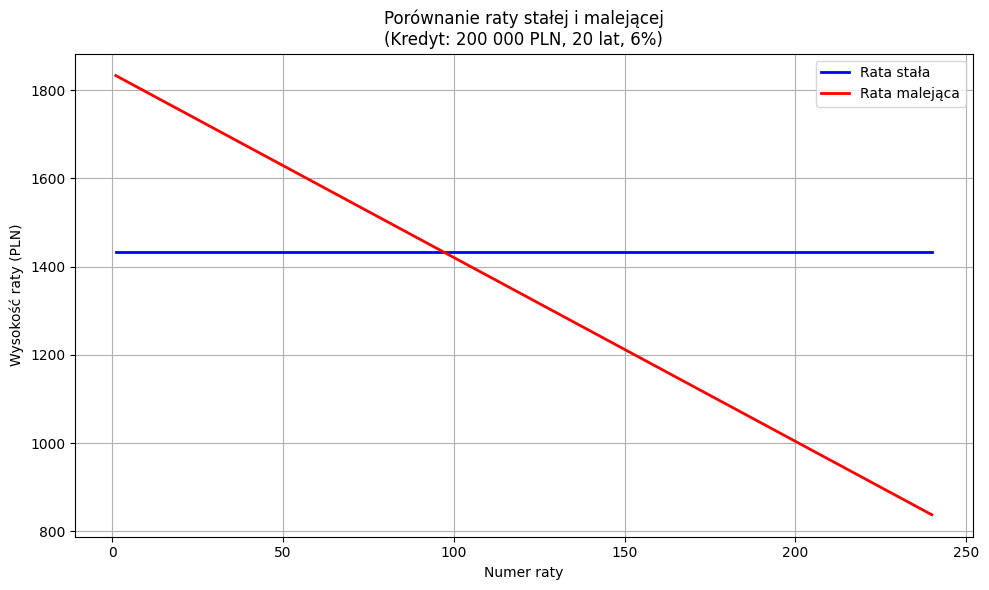

- Rodzaj rat:

- Raty równe – stabilne raty w długim okresie.

- Raty malejące – stopniowo malejące odsetki, ale wyższa rata na starcie.

Często wydawać się może, że oferta banku jest ostateczna. Nic bardziej mylnego – zawsze możesz negocjować. Aby robić to skutecznie:

- Przygotuj konkurencyjne oferty – banki często poprawiają warunki, gdy widzą, że rozważasz inne instytucje.

- Zapytaj o promocje – wiele banków oferuje lepsze warunki w określonych okresach.

- Możesz też rozważyć kredyt w obcej walucie – ale tylko, jeśli rozumiesz ryzyko jakie niesie to rozwiązanie!

Na koniec ważne ostrzeżenie: w umowach kredytowych wielu banków wciąż znajdują się niedozwolone zapisy. Pamiętaj, że nawet jeśli podpiszesz umowę z takim klauzulami nie będą one ważne. Dochodzenie swoich racji może jednak kosztować nas czas i pieniądze.